Análisis ABC (siempre mejor control)

Concepto y necesidad:

- En la gestión de inventarios, el análisis ABC juega un papel vital. Se trata de un análisis de la gama de ítems divididos en tres categorías.

A- Artículos extremadamente importantes

B- Promedio de ítems importantes

C- Artículos relativamente sin importancia - Por lo tanto, los artículos de nuestro inventario se pueden clasificar en las tres categorías anteriores. Los tipos de elementos "A" reciben más atención que la categoría B. Los tipos de elementos de la categoría "C" reciben menos atención porque son relativamente poco importantes.

- El análisis ABC también se llama Always Better Control. La razón es que no todos los artículos tienen el mismo estado en el inventario. Si se presta la misma atención a todos, entonces los elementos más importantes pueden sufrir (es decir, el flujo de producción puede verse gravemente perturbado) o los elementos menos importantes pueden recibir cuidados innecesarios (que no son necesarios).

- Cualquier organización suele ocuparse de muchos elementos. Es muy difícil ejercer control sobre todos los elementos. Control significa transacciones relacionadas con el inventario, el grado de control, el tipo de registros que se deben mantener, el tamaño de los lotes, la frecuencia de la revisión, el tamaño del stock de seguridad que se debe mantener, etc.

- El análisis ABC ayuda a clasificar miles o incluso millones de elementos individuales en tres grupos, a saber, elementos que pertenecen al grupo A, grupo B y elementos del grupo C, respectivamente. El análisis ABC se basa en el principio de Pareto.

- El valor del consumo es la base de la clasificación ABC. El valor del consumo es el producto del precio unitario y el consumo.

Mecanismo de clasificación ABC:

Pasos involucrados:

1. Recoger el consumo del año anterior y el precio unitario de cada artículo.

2. Multiplique el consumo y el precio unitario de cada artículo para obtener el valor del consumo.

3. Clasificar los artículos correspondientes al valor de consumo.

4. Calcule el valor del consumo acumulado de cada artículo.

5. Encuentre el porcentaje del valor del consumo acumulado.

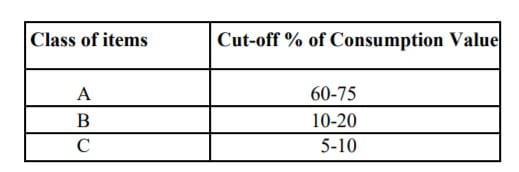

Normalmente, para clasificar artículos en la clase 'A', existe apalancamiento disponible. El apalancamiento es del 60 al 70 por ciento del valor del consumo.

Esto significa que el valor límite se puede fijar entre el 60 y el 70 por ciento del consumo y los artículos correspondientes que contribuyen al valor límite se clasifican como artículos de clase.

Asimismo, para clasificar artículos en la clase B, existe un apalancamiento del valor de consumo en el rango del 10 al 20 por ciento del valor de consumo. Para clasificar artículos en la clase C, existe un apalancamiento del valor de consumo en el rango del 10 al 20 por ciento del valor de consumo.

Porcentaje ABC

Porcentaje ABCTipos de control

El objetivo de clasificar ítems en ABC es controlar cada ítem. El grado de control requerido para la clase A no es el mismo para los artículos de las clases B y C. La siguiente tabla ayuda al administrador de materiales en el tipo de control que se ejercerá sobre estos artículos.

PASOS PARA HACER EL ANÁLISIS ABC

1. Prepare una lista de todos los artículos y calcule su consumo anual.

2. Determine el precio unitario de cada artículo.

3. Obtenga el consumo anual en rupias multiplicando.

4. Organice los elementos en orden descendente.

5. Calcule el uso anual acumulado y la cantidad de artículos en%.

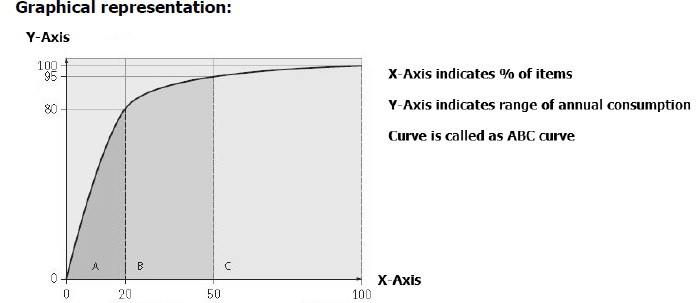

6. Dibuja la gráfica.

7. Clasifique en categorías A, B, C.

8. Decidir políticas de control de inventarios.

Cuadro de análisis ABC

Cuadro de análisis ABC Consideraciones importantes en el análisis ABC:

1. La curva ABC tiene una forma similar para diferentes industrias.

2. Deberán considerarse conjuntamente todos los elementos que consuma la empresa. La curva ABC es común para todo tipo de materiales en el

3. El consumo de bienes puede ser anual, mensual o aplicable a cualquier período.

4. Si es necesario, es posible realizar algunas categorizaciones como A1, A2, B1, B2, C1 y C2.

Gestión de inventarios por ABC:

El análisis ABC es el método para clasificar los elementos involucrados en una situación de decisión en función de su importancia relativa. Su clasificación puede basarse en valor monetario, disponibilidad de recursos, variaciones en el tiempo de entrega, criticidad de la pieza para el funcionamiento de una instalación, piezas nuevas del cliente exclusivas de ese producto y otros.

El inventario cíclico se puede gestionar mediante el análisis ABC:

Los artículos de valor “A” deben contarse con mayor frecuencia, es decir, una vez por semana para monitorear con precisión estos artículos, lo que tiene un mayor impacto en el valor del inventario. Los artículos de valor "B" se pueden contar una vez al mes porque son artículos de valor moderado que tienen menos impacto en el valor del inventario. Los artículos "C" deben contarse una vez cada tres a seis meses porque son artículos de menor valor consumido y tienen mucho menos impacto en el valor del inventario.

El presupuesto de obsolescencia también tiene en cuenta la gestión del análisis ABC.

Los artículos "A" tienen el mayor impacto en el presupuesto si se consideran obsoletos y se descartan del inventario. Estas piezas pueden inducir a error al revisor porque es posible que las piezas “A” no se utilicen durante varios años, pero debido a su importancia crítica es posible que se necesiten más adelante. El informe de baja actividad no detectaría esta necesidad. La gestión y la gestión del almacén deben considerar todos los aspectos de las piezas antes de que se descarten y se vuelvan obsoletas. El análisis ABC proporciona una perspectiva que mejora esta toma de decisiones.

Otro uso del análisis ABC es en la reorganización del almacén.

Anualmente se deberá realizar una revisión de las áreas de almacenamiento de piezas por parte del responsable del almacén. En este análisis se debe considerar la codificación ABC para que las piezas “A” se muevan continuamente a las zonas más bajas o de más fácil acceso. Los artículos 'B' deben trasladarse a áreas intermedias y los artículos 'C' deben colocarse en todas las demás áreas de las tiendas.

Ventajas del análisis ABC:

1. Mejor ejercicio del control sobre todos los materiales.

2. El capital invertido en inventarios puede reducirse a niveles mínimos.

3. Se pueden reducir los costos de almacenamiento y almacenamiento.